新聞動態

【芯资讯】力积电将退出驱动IC领域、瑞萨赴印度合资设厂

- 來源:网络整理

- 發佈時間::2024-03-09

1.力积电推转型,将退出驱动IC及传感器领域

据科创板日报消息,晶圆代工厂力积电董事长黄崇仁表示,2024年是运营转型年,将逐步退出面板驱动IC及传感器领域。

力积电拥有存储技术,是首家可将CPU逻辑芯片跟内存芯片堆栈的公司,堆栈技术不会输给台积电。此外,力积电总经理谢再居透露,节后存储代工及成熟制程逻辑代工客户需求急迫。

瑞萨在3月1日公布消息,将与CG Power and Industrial Solutions以及Stars Micro electronics两家公司合作,在印度设立一家合资企业,建设并运营一座后段封测厂。2月29日,由印度总理穆迪主持的联邦内阁批准了印度半导体计划下的合资企业项目。

该合资公司将由CG持有92.3%的股份,瑞萨和Stars Microelectronics分别持有约6.8%和0.9%的股本。合资企业计划在五年内投资7600亿卢比。合资封测厂合将在古吉拉特邦的萨南德建立,产能将提高到每天1500万枚芯片。该厂产品将涵盖QFN和QFP等传统封装到FC BGA和FC CSP等先进封装,面向汽车、消费、工业、5G等行业。

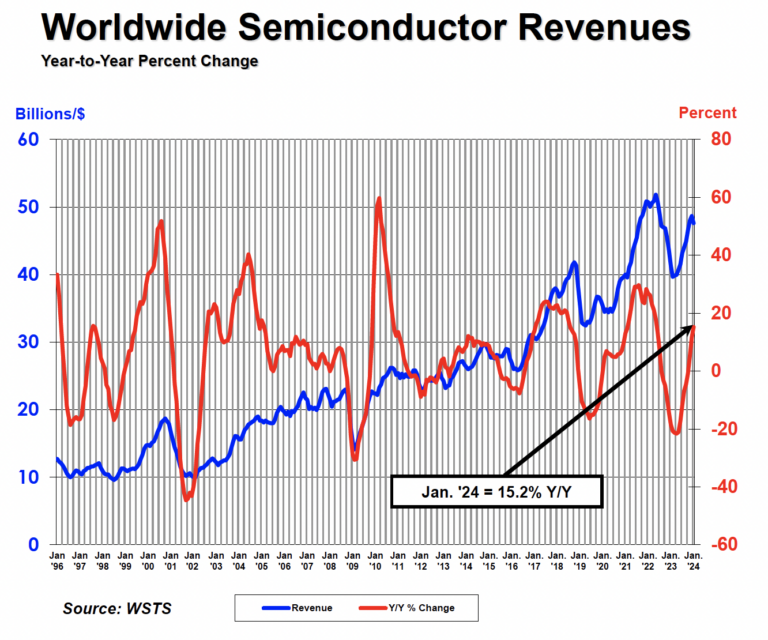

3.SIA:今年一月全球半导体销售额同比增长15.2%

据美国半导体行业协会(SIA)最新公布的数据,2024年1月全球半导体行业销售额总额为476亿美元,与2023年1月的413亿美元相比增长了15.2%,但与2021年12月的487亿美元相比下降了2.1%。

来源:SIA

SIA总裁兼首席执行官John Neuffer表示,全球销售额同比增长,增幅为2022年5月以来最大,预计今年剩余时间市场将继续增长,2024年的年销售额将比2023年增长两位数。

地区来看,中国(26.6%)、美洲(20.3%)和亚太地区/所有其他地区(12.8%)的销售额同比增长,但日本(-6.4%)和欧洲(-1.4%)的销售额下降。所有市场的环比销售额都有下降:亚太地区/所有其他市场(-1.4%)、美洲市场(-1.5%)、中国市场(-2.5%)、欧洲市场(-2.8%)和日本市场(-3.9%)。

据中国台湾工商时报消息,英伟达GTC大会将于当地时间17日登场,市场预估H200及B100将提前发布争取份额,这两枚芯片将分别采用台积电4纳米及3纳米制程,H200将于第二季上市,B100以Chiplet设计架构传已下单投片。法人指出台积电3/4纳米产能几近满载,首季营运淡季不淡。

台积电先进制程也持续满载,2月产能利用率持续超过9成,AI需求不减。供应链表示,AI、HPC等应用一片晶圆能产出的芯片仅为消费性产品的四分之一,生产难度更高;台积电能达到稳定量产,对芯片业者来说非常重要。

5.传OLED DDI砍价压力剧增

据科创板日报引述中国台湾电子时报,显示驱动芯片(DDI)业内人士直言,过去这段时间一直被视为是营收获利成长主要动能的OLED DDI产品,也开始面临到愈来愈大的杀价压力,尤其手机OLED DDI的杀价压力更为显着。

6.韩系原厂将延续HBM内存份额绝对优势

据科创板日报消息,摩根大通(小摩)近日发布存储市场报告,表示在美光宣布开始大规模生产用于英伟达H200的高带宽存储器(HBM)后,HBM3E的竞争格局正在加剧。

摩根大通预计,三星电子及SK海力士HBM3E时间表与预期大致相符,并且估计当前HBM市场规模没有实质性的变化。摩根大通预计韩国内存制造商将继续在HBM市场上领先,2024年市场份额分别为SK海力士48%,三星44%,在2025年进一步演变为SK海力士47%,三星45%的市场份额。